Στο ΚΕΦΑΛΑΙΟ ενσωματώθηκαν διαδικασίες που αφορούν την ΠΟΛ.1214/2014 για την καταβολή του ΦΠΑ κατά τον χρόνο είσπραξης. Το μέτρο αυτό αφορά τις εταιρίες με ετήσιο τζίρο μικρότερο των 500.000 ευρώ που θα εγκριθεί η αίτησή τους για να ενταχθούν στο σύστημα και τους προμηθευτές των υπολοίπων εταιριών που θα ενταχθούν σε αυτό το σύστημα.

Στην έκδοση 5.00u η αυτόματη δημιουργία των εγγραφών που αφορούν την ΠΟΛ.1214/2014, κατά την ενημέρωση της Γενικής Λογιστικής, ΔΕΝ υποστηρίζεται: στις εγκαταστάσεις της εφαρμογής ΧΩΡΙΣ Γενική Λογιστική, στις περιπτώσεις σταδιακής εξόφλησης παραστατικών με περισσότερους από έναν συντελεστές ΦΠΑ και στις περιπτώσεις διαμαρτύρησης των επιταγών.

Αναλυτικά, οι απαιτούμενες ενέργειες για την ενεργοποίηση της νέας διαχείρισης, είναι οι εξής:

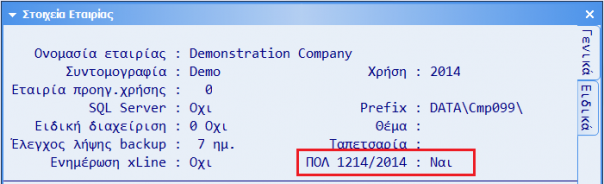

Αν η ίδια η εταιρία ενταχθεί στο σύστημα της ΠΟΛ.1214/2014, πρέπει στα στοιχεία της το σχετικό πεδίο να καθορισθεί σε «Ναι».

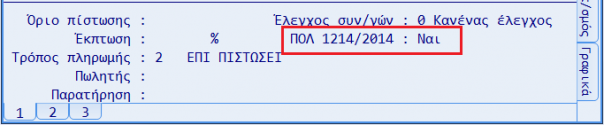

Αν στο σύστημα της ΠΟΛ.1214/2014 ενταχθούν κάποιοι προμηθευτές της εταιρίας μας, πρέπει στα σταθερά τους στοιχεία το σχετικό πεδίο να καθορισθεί σε «Ναι».

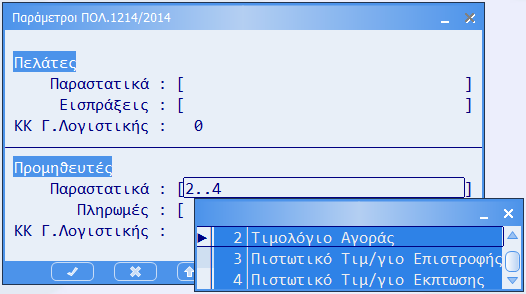

Στο σύστημα της ΠΟΛ.1214/2014 εμπίπτουν όλα τα παραστατικά ΕΚΤΟΣ από τα

Στην Οργάνωση – Παράμετροι – Ειδικές – ΠΟΛ.1214/2014, πρέπει να καθορισθούν οι κωδικοί κίνησης των πελατών / προμηθευτών που αφορούν τα παραπάνω παραστατικά καθώς και των εισπράξεων / πληρωμών τους. Επίσης, πρέπει να καθορισθούν και οι κωδικοί κίνησης της γενικής λογιστικής που θα χρησιμοποιηθούν στις επιπλέον εγγραφές που θα δημιουργήσουν οι εισπράξεις / πληρωμές, κατά την ενημέρωση της λογιστικής.

Αν στο σύστημα εντάσσεται η ίδια η εταιρία πρέπει να συμπληρωθούν οι παράμετροι και των πελατών και των προμηθευτών, διαφορετικά μόνο των προμηθευτών.

Δημιουργία λογαριασμών Γενικής Λογιστικής

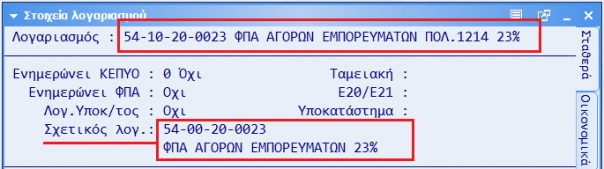

Για τα παραστατικά που εντάσσονται στο σύστημα η υποχρέωση για καταβολή / έκπτωση του ΦΠΑ δεν αφορά την έκδοσή τους, οπότε στην εγγραφή που δημιουργούν στην Γ. Λογιστική, θα πρέπει να αντικατασταθεί ο λογαριασμός 54-00-ΧΧ-ΧΧΧ από κάποιον άλλο πχ. 54-10-ΧΧ-ΧΧΧ.

Επίσης, για την διακριτή παρακολούθηση των αξιών αγορών / πωλήσεων που εμπίπτουν στο νέο σύστημα, θα πρέπει να χρησιμοποιηθούν ξεχωριστοί λογαριασμοί πχ. αντί του 20-01-ΧΧ-0ΧΧ ο 20-01-ΧΧ-9ΧΧ και αντίστοιχα αντί του 70-00-ΧΧ-0ΧΧ ο 70-00-ΧΧ-9ΧΧ.

Επομένως, το νέο σύστημα απαιτεί την δημιουργία μιας σειράς νέων ενδιάμεσων λογαριασμών που στα σταθερά τους στοιχεία θα πρέπει στο πεδίο «Σχετικός λογαριασμός» να υπάρχει καθορισμένος ο αντίστοιχος λογαριασμός που αντικαθιστούν στις σχετικές εγγραφές της λογιστικής.

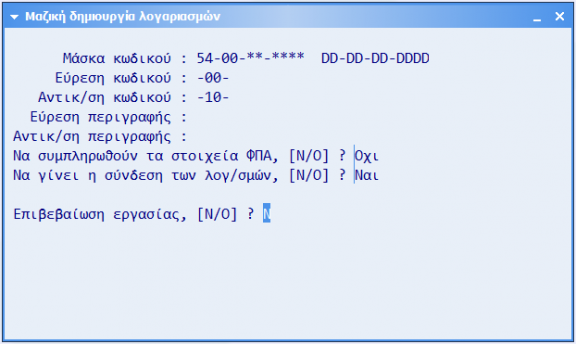

Για την δημιουργία αυτών των λογαριασμών μπορεί να χρησιμοποιηθεί η εργασία «Μαζική δημιουργία λογαριασμών», όπου δίνοντας την κατάλληλη «Μάσκα», «Εύρεση» και «Αντικατάσταση» θα μας δημιουργήσει τους νέους λογαριασμούς. Στις ερωτήσεις για συμπλήρωση των στοιχείων ΦΠΑ λέμε «Όχι» και στην σύνδεση των λογαριασμών «Ναι».

Αν στο σύστημα εντάσσεται η ίδια η εταιρία, τότε θα απαιτηθούν νέοι λογαριασμοί για τις παρακάτω ομάδες λογαριασμών:

Ενώ, αν εντάσσονται κάποιοι προμηθευτές της εταιρίας μας, τότε θα απαιτηθούν νέοι λογαριασμοί για τις παρακάτω ομάδες λογαριασμών:

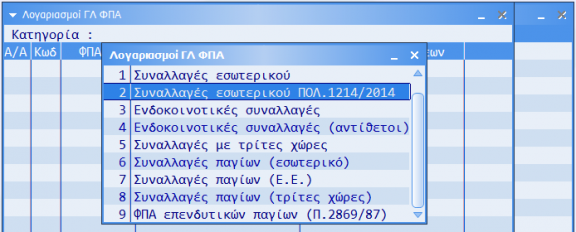

Κατηγορίες ΦΠΑ – Λογαριασμοί ΦΠΑ

Εφόσον οριστικοποιηθούν οι νέοι λογαριασμοί που θα απαιτηθούν, θα πρέπει να γίνουν κάποιες επεμβάσεις στον πίνακα των κατηγοριών ΦΠΑ σε σχέση με τους λογαριασμούς ή τα τμήματα λογαριασμών που χρησιμοποιούνται κατά την ενημέρωση της Γ. Λογιστικής, ώστε να δημιουργούνται τα σωστά άρθρα σε κάθε περίπτωση.

Καταρχήν συμπληρώνουμε τα συνθετικά των λογαριασμών Αγορών ή/και Πωλήσεων που σχετίζονται με το ΦΠΑ και που θα χρησιμοποιούνται κατά την ενημέρωση της Γ. Λογιστικής στα παραστατικά που εντάσσονται στο νέο σύστημα.

Στην συνέχεια, με [F2] καθορίζουμε τους λογαριασμούς ΦΠΑ Αγορών ή/και Πωλήσεων για τα παραστατικά που εντάσσονται στο νέο σύστημα στην ενότητα «Συναλλαγές εσωτερικού ΠΟΛ.1214/2014».

Αντιστοίχηση εισπράξεων / πληρωμών

Το νέο σύστημα βασίζεται στην αντιστοίχηση των κινήσεων εισπράξεων / πληρωμών, είτε με κινήσεις συγκεκριμένων παραστατικών είτε FIFO. Η οθόνη των αντιστοιχίσεων εμφανίζεται αυτόματα, κατά την καταχώριση των κινήσεων αυτών, είτε από κινήσεις πελατών / προμηθευτών είτε από κινήσεις ή πινάκια αξιογράφων.

Αν επιθυμούμε FIFO αντιστοίχηση τότε με [Esc] κλείνουμε την οθόνη των αντιστοιχίσεων και τις δημιουργούμε εκτελώντας την εργασία «Ενημέρωση Open–Item». Η εργασία πρέπει να εκτελείται όταν έχει οριστικοποιηθεί η καταχώρηση / επεξεργασία των κινήσεων, π.χ. πριν το κλείσιμο μιας περιόδου.

Οι κινήσεις των αντιστοιχίσεων (Open–Item), είναι αυτές που κατά την ενημέρωση της Γ. Λογιστικής δημιουργούν τις εγγραφές με την μεταφορά των σχετικών ποσών από τους «ενδιάμεσους» λογαριασμούς, που ενημερώθηκαν κατά την καταχώριση των παραστατικών, στους «κανονικούς».

Τα άρθρα αυτά δημιουργούνται «on–line» ή όχι, ανάλογα την σχετική παράμετρο των κινήσεων πελατών / προμηθευτών, και βασίζονται στα αρχικά άρθρα των παραστατικών και στους «Σχετικούς λογαριασμούς» των λογαριασμών που περιέχουν.

Ειδικές περιπτώσεις

Για τις προκαταβολές η ΠΟΛ.1214/2014 προβλέπει την έκδοση ειδικού στοιχείου που επέχει θέση τιμολογίου. Επομένως, αντιμετωπίζονται με την έκδοση ενός στοιχείου, όπως το τιμολόγιο, που περιέχει στην είσπραξη το ποσό της προκαταβολής. Τα στοιχεία αυτά (με τις προκαταβολές τους) θα μπορούσαν να ακυρώνονται και να ακολουθεί η έκδοση των οριστικών τιμολογίων «μετρητοίς» ως προς το ποσό της προκαταβολής.

Για την σταδιακή εξόφληση παραστατικών με περισσότερους από έναν συντελεστές ΦΠΑ η ΠΟΛ.1214/2014 προβλέπει την κατά προτεραιότητα κάλυψη της αξίας και του ΦΠΑ του μεγαλύτερου συντελεστή. Σε αυτές τις περιπτώσεις οι εγγραφές ΔΕΝ δημιουργούνται αυτόματα από το ΚΕΦΑΛΑΙΟ και θα πρέπει να γίνουν από τον χρήστη.

Για τις διαμαρτυρήσεις αξιογράφων η ΠΟΛ.1214/2014 προβλέπει την δημιουργία εγγραφής με την αντίστροφη ενημέρωση των λογαριασμών και των ποσών, που ενημερώθηκαν με την αντιστοίχηση της κίνησης παραλαβής του σχετικού αξιογράφου. Σε αυτές τις περιπτώσεις οι εγγραφές ΔΕΝ δημιουργούνται αυτόματα από το ΚΕΦΑΛΑΙΟ και θα πρέπει να γίνουν από τον χρήστη.

Μεταφορά υπολοίπων

Η μεταφορά των υπολοίπων πελατών και προμηθευτών, εφόσον εντάσσεται στο νέο σύστημα η ίδια η εταιρία, ή μόνο των προμηθευτών, εφόσον υπάρχει έστω και ένας προμηθευτής που εντάσσεται στο νέο σύστημα, γίνεται υποχρεωτικά με ανάλυση απογραφών «Ναι». Σε αυτήν την περίπτωση δημιουργούνται αναλυτικές κινήσεις απογραφής ανά παραστατικό, συνδεδεμένες με τις αντίστοιχες κινήσεις στην προηγούμενη χρήση.

Υποχρεώσεις συναλλασσόμενων

Με βάση την ΠΟΛ.1214/2014 οι υποχρεώσεις των συναλλασσόμενων αφορούν: